【導(dǎo)讀】截止至2015年底,中國大陸已經(jīng)建成投產(chǎn)的面板生產(chǎn)線有25條,目前正在建設(shè)中的有10條,另外還有5條世代線正在規(guī)劃中,預(yù)計(jì)到2018年我國總共可投產(chǎn)的面板生產(chǎn)線將高達(dá)到40條。

中國顯示面板產(chǎn)業(yè)歷經(jīng)十幾年的發(fā)展歷史,從最初的通過引進(jìn)外資或購買國外成熟生產(chǎn)線學(xué)習(xí)國外技術(shù),到后來的自主研發(fā)實(shí)力逐漸加強(qiáng),世界領(lǐng)先的新技術(shù)新產(chǎn)品頻繁問世,我國面板產(chǎn)業(yè)發(fā)生了翻天覆地的變化。尤其2010年之后,隨著國家戰(zhàn)略層面的政策推動(dòng)和地方政府資金和稅收等方面的大力扶持,中國面板產(chǎn)業(yè)開始快速發(fā)展,面板廠商擴(kuò)產(chǎn)建廠動(dòng)作頻繁發(fā)生,產(chǎn)能持續(xù)擴(kuò)大,同時(shí)人才儲(chǔ)備和創(chuàng)新能力也得到明顯提升。

截止至2015年底,中國大陸已經(jīng)建成投產(chǎn)的面板生產(chǎn)線有25條,其中8.5代線有8條,6代線以下中小尺寸世代線有17條;目前正在建設(shè)中的有10條,計(jì)劃總投資金額為2103億元;另外還有5條世代線正在規(guī)劃中,預(yù)計(jì)到2018年我國總共可投產(chǎn)的面板生產(chǎn)線將高達(dá)到40條。

從投產(chǎn)時(shí)間點(diǎn)和技術(shù)類型來看,2005-2011年是一個(gè)比較集中的投資期,這時(shí)期我國面板業(yè)剛剛起步,主要是以學(xué)習(xí)和引進(jìn)日韓和臺(tái)灣地區(qū)的經(jīng)驗(yàn)為主,技術(shù)上基本都是當(dāng)時(shí)已經(jīng)成熟的非晶硅(a-Si TFT LCD)顯示技術(shù),生產(chǎn)線以4.5代線和5代線居多。經(jīng)過前面10多年的人才、技術(shù)專利的積累,加上國家政策層面的扶持和推動(dòng),我國面板產(chǎn)業(yè)的技術(shù)實(shí)力和人才儲(chǔ)備得到了大幅度的提升。從2013年開始,隨著外部市場環(huán)境和終端應(yīng)用產(chǎn)品對尺寸分辨率等方面的要求提升,我國陸續(xù)開始投資一些新型顯示技術(shù)如AMOLED,LTPS和Oxide技術(shù),以及超大玻璃基板的高世代線。

圖一:中國大陸已量產(chǎn)顯示面板世代線情況

從生產(chǎn)線分布情況來看,4.5代線(玻璃基板尺寸為730mmx920mm)有6條,其中2010年之前量產(chǎn)的4條(天馬3條和京東方1條)均為a-Si TFT LCD生產(chǎn)線。和輝光電的4.5代AMOLED/LTPS生產(chǎn)線于2014年四季度正式投產(chǎn),月產(chǎn)能為2.1萬片,主要應(yīng)用于高端智能手機(jī)、智能手表、車載機(jī)虛擬現(xiàn)實(shí)設(shè)備(VR)。另外,信利在惠州的4.5代AMOLED生產(chǎn)線于2016年第一季度即將試產(chǎn),設(shè)計(jì)月產(chǎn)能為3萬片AMOLED面板和6萬片TFT LCD面板,總投資金額為60億元。

5代線(玻璃基板尺寸為1100mmx1300mm)有4條,均已于2008年之前成熟量產(chǎn),包括京東方(北京)、中航光電子(上海)、龍騰光電(昆山)和深超光電(深圳)各1條;

5.5代線(玻璃基板尺寸為1300mmx1500mm)在切割5.0-5.5寸智能手機(jī)面板上很好的經(jīng)濟(jì)效率,目前的5條生產(chǎn)線均已實(shí)現(xiàn)量產(chǎn),技術(shù)上全部為AMOLED或者AMOLED/LTPS混合技術(shù),其中京東方在鄂爾多斯的5.5代線設(shè)計(jì)產(chǎn)能為9萬片/月,2014年三季度正式量產(chǎn),目前出貨穩(wěn)定;天馬在廈門的5.5代LTPS生產(chǎn)線于2013年底開始小批量供貨,2014年上半年一直處于產(chǎn)能爬坡期,產(chǎn)能為每月3萬片玻璃基板和6萬片濾色片,目前產(chǎn)能稼動(dòng)率維持在較高的水平;2013年開建的上海天馬AMOLED 5.5代線于去年12月成功點(diǎn)亮并進(jìn)入量產(chǎn)階段,該量產(chǎn)線設(shè)計(jì)產(chǎn)能為1/4切割后的5.5代玻璃基板1.5萬片/月,玻璃基板尺寸為650mmx750mm,產(chǎn)品主要應(yīng)用在移動(dòng)終端、娛樂顯示等中高端中小尺寸領(lǐng)域;昆山國顯光電的AMOLED 5.5代線從2013年開始啟動(dòng),由昆山維信諾、昆山平板顯示中心和龍騰光電的技術(shù)和人才整合而成,2015年三季度正式量產(chǎn),月產(chǎn)能設(shè)計(jì)為4萬片;昆山維信諾的AMOLED技術(shù)來源于清華大學(xué),其5.5代線于2014年開始首批訂單,2015年3月產(chǎn)品用于工控領(lǐng)域,6月開始向智能手機(jī)、智能手表等客戶批量出貨,未來還將增加柔性產(chǎn)品的量產(chǎn)能力。

6代線(玻璃基板尺寸為1500mmx1800mm,1500mmx1850mm)已經(jīng)量產(chǎn)的有3條,分別為合肥京東方(a-Si/Oxide技術(shù))、南京中電熊貓(a-Si/Oxide技術(shù))和成都天億(LTPS技術(shù)),應(yīng)用上以小尺寸電視和電腦顯示器為主;在建的有6條,分別是成都京東方(設(shè)計(jì)產(chǎn)能為4.5萬片/月,預(yù)計(jì)于2017年二季度投產(chǎn))、廈門天馬(設(shè)計(jì)產(chǎn)能為3萬片/月,預(yù)計(jì)于2016年三季度投產(chǎn))、武漢天馬(設(shè)計(jì)產(chǎn)能為3萬片/月LTPS玻璃基板,預(yù)計(jì)于2016年四季度投產(chǎn))、武漢華星光電(設(shè)計(jì)產(chǎn)能為3萬片/月LTPS/Oxide/AMOLED玻璃基板,預(yù)計(jì)于2016年四季度投產(chǎn))、鄭州鴻海(設(shè)計(jì)產(chǎn)能為6萬片/月LTPS玻璃基板,預(yù)計(jì)于2018年一季度投產(chǎn))和昆山友達(dá)(設(shè)計(jì)產(chǎn)能為4.5萬片/月LTPS玻璃基板,預(yù)計(jì)于2016年三季度投產(chǎn));另外還有貴陽深超光電和和上海輝光電兩條六代線正在規(guī)劃中。新建或規(guī)劃中的這些項(xiàng)目均以LTPS或者LTPS/AMOLED混合技術(shù)為準(zhǔn),應(yīng)用端瞄準(zhǔn)中高端手機(jī)及其它中小尺寸應(yīng)用產(chǎn)品。

8.5(含8.6)代線已經(jīng)量產(chǎn)的有8條,分別為京東方3條,北京、合肥、重慶各一條,華星光電在深圳的兩條,南京中電熊貓、廣州樂金顯示和蘇州三星電子各一條;在建的有中國電子在咸陽的8.6代線(玻璃基板尺寸2250x2600mm)和惠科在重慶8.5代線(玻璃基板尺寸2200x2500mm)的兩條;另外京東方在福州和中國電子在成都的兩條8.5還在規(guī)劃中,預(yù)計(jì)到2018年中國大陸將有12條a-Si液晶面板生產(chǎn)線。如果加上2015年底開建的合肥京東方10.5代線(玻璃基板尺寸為2930x3379mm,設(shè)計(jì)產(chǎn)能為9萬片/月,計(jì)劃2018年二季度投產(chǎn)),以及規(guī)劃中的華星光電11代線,屆時(shí)高世代線總產(chǎn)能將高達(dá)750萬平方米/月左右,按50寸主流切割尺寸計(jì)算,屆時(shí)每年將可釋放出9000萬片左右的彩電面板,產(chǎn)能過剩隱憂可現(xiàn)。

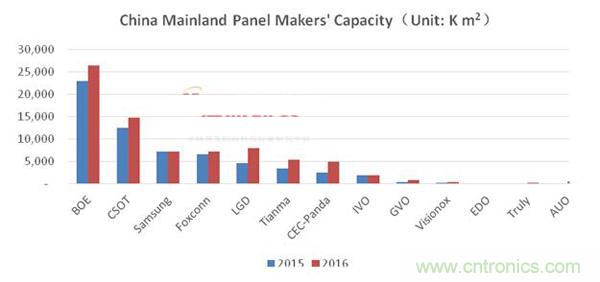

圖二:中國大陸面板廠商2015-2016年產(chǎn)能變化情況

根據(jù)OFweek顯示行業(yè)資深分析師張志華分析,2015年已實(shí)現(xiàn)投產(chǎn)產(chǎn)能為每月166.8萬片玻璃基板,折算成面積為524萬平方米,全年總共達(dá)到6290萬平方米。其中,京東方以190.78萬平方米的月產(chǎn)能遠(yuǎn)遠(yuǎn)領(lǐng)先于其它面板同行,華星光電以104.5萬平方米的月產(chǎn)能位居第二,廠商產(chǎn)能增長情況參見上文圖二。2016年按計(jì)劃將增加5條新的面板生產(chǎn)線,其中4條為LTPS 6代線線和1條LTPS/AMOLED混合技術(shù)4.5代線,產(chǎn)能面積屆時(shí)將增加1550萬平方米至7840萬平方米,這些產(chǎn)能將大部分用于切割中小尺寸產(chǎn)品,其中以高端智能手機(jī)和智能穿戴設(shè)備為主要應(yīng)用市場。如果折算從小片面板,考慮到實(shí)際產(chǎn)能和投片量,以及經(jīng)濟(jì)切割和生產(chǎn)良率等綜合因素,基于OFweek 研究模型,我們測算出2015年中國大陸手機(jī)面板的出貨數(shù)量為9.25億片(5.0英寸),2016年將增加手機(jī)面板出貨1.25億至10.5億片。