【導(dǎo)讀】工業(yè)機(jī)器人可以按照程序輸入方式、運(yùn)動(dòng)坐標(biāo)形式、驅(qū)動(dòng)方式、應(yīng)用領(lǐng)域 等四個(gè)方面進(jìn)行分類。按程序輸入方式區(qū)分有編程輸入型和示教輸入型兩類;按運(yùn)動(dòng)坐標(biāo)形式分 為關(guān)節(jié)式機(jī)器、圓柱坐標(biāo)機(jī)器人、直角坐標(biāo)機(jī)器人、并聯(lián)機(jī)器人、SCARA(平面關(guān)節(jié)型)機(jī)器人 等五種;按驅(qū)動(dòng)方式分為液壓驅(qū)動(dòng)、氣壓驅(qū)動(dòng)、電氣驅(qū)動(dòng)等;從應(yīng)用領(lǐng)域來看,主要有焊接、裝 配、搬運(yùn)碼垛、上下料、打磨噴涂、切割加工機(jī)器人等。

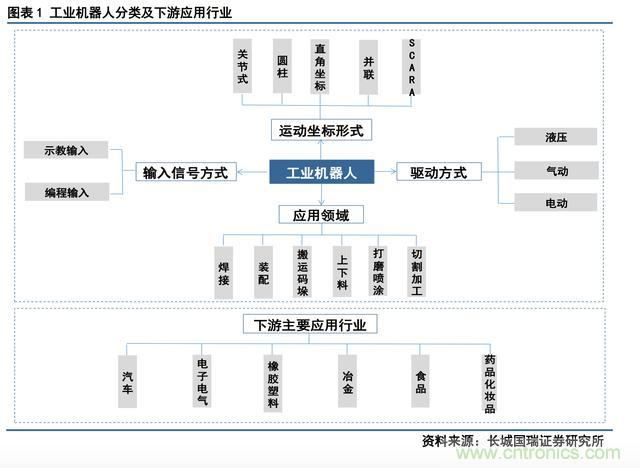

工業(yè)機(jī)器人分類

工業(yè)機(jī)器人可以按照程序輸入方式、運(yùn)動(dòng)坐標(biāo)形式、驅(qū)動(dòng)方式、應(yīng)用領(lǐng)域 等四個(gè)方面進(jìn)行分類。按程序輸入方式區(qū)分有編程輸入型和示教輸入型兩類;按運(yùn)動(dòng)坐標(biāo)形式分 為關(guān)節(jié)式機(jī)器、圓柱坐標(biāo)機(jī)器人、直角坐標(biāo)機(jī)器人、并聯(lián)機(jī)器人、SCARA(平面關(guān)節(jié)型)機(jī)器人 等五種;按驅(qū)動(dòng)方式分為液壓驅(qū)動(dòng)、氣壓驅(qū)動(dòng)、電氣驅(qū)動(dòng)等;從應(yīng)用領(lǐng)域來看,主要有焊接、裝 配、搬運(yùn)碼垛、上下料、打磨噴涂、切割加工機(jī)器人等。

下游應(yīng)用行業(yè)主要有汽車、電子電氣、 橡膠塑料、冶金、食品、藥品化妝品等。

工業(yè)機(jī)器人產(chǎn)業(yè)鏈構(gòu)成

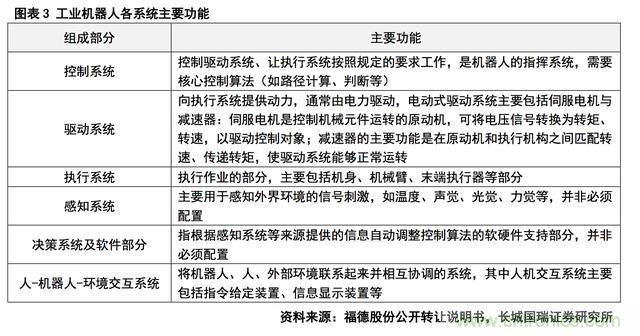

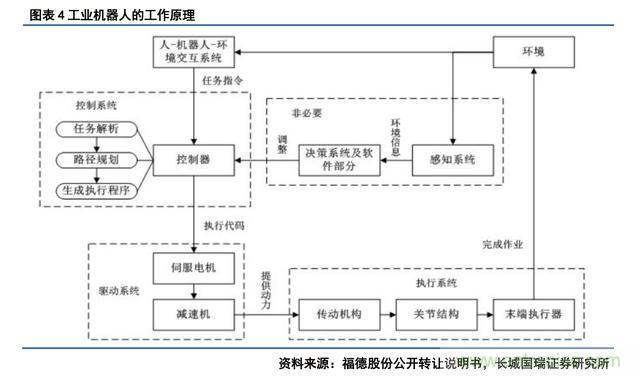

工業(yè)機(jī)器人通常由控制系統(tǒng)、驅(qū)動(dòng)系統(tǒng)、執(zhí)行系統(tǒng)、感知系統(tǒng)、決策系統(tǒng)及軟件部分、人-機(jī)器人-環(huán)境交互系統(tǒng)組成。

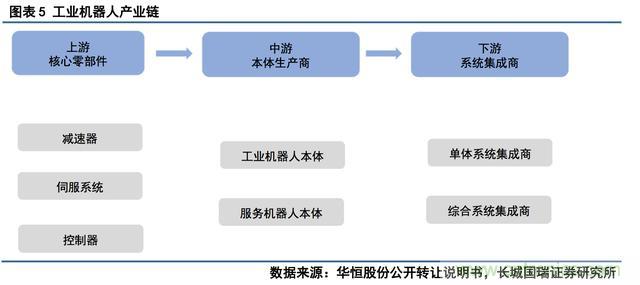

機(jī)器人自動(dòng)化行業(yè)按產(chǎn)業(yè)鏈分為上游、中游和下游。

上游核心零部件:包括減速器、伺服系統(tǒng)、控制器;中游本體生產(chǎn)商:包括工業(yè)機(jī)器人本體、服務(wù)機(jī)器人本體;下游系統(tǒng)集成商:包括單項(xiàng)系統(tǒng)集成商、綜合系統(tǒng)集成商。

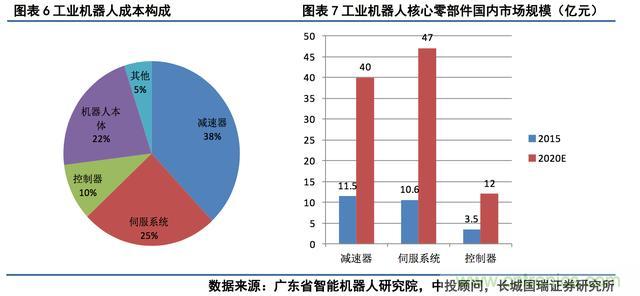

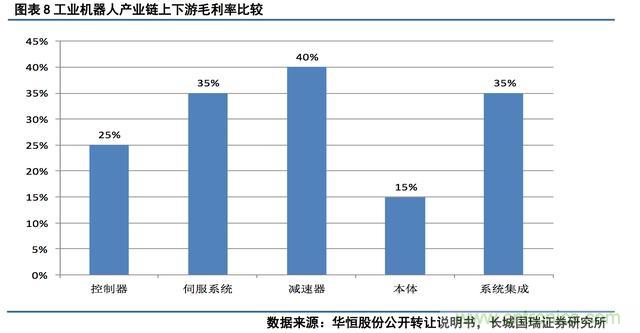

工業(yè)機(jī)器人成本結(jié)構(gòu)大致如下:本體 22%、伺服系統(tǒng) 25%、減速器 38%、控制系統(tǒng) 10%以及其 他 5%。在所有核心零部件中,減速器的毛利率最高,達(dá)到 40%,伺服電機(jī)和控制器毛利率分別為35%和 25%。

從市場(chǎng)規(guī)模來看,2015 年,減速器、伺服系統(tǒng)、控制器國(guó)內(nèi)市場(chǎng)規(guī)模分別為 11.5 億元、10.6億元、3.5 億元,中投顧問預(yù)測(cè),到 2020 年市場(chǎng)規(guī)模有望分別達(dá)到 40 億元、47 億元、12 億元。

在工業(yè)機(jī)器人產(chǎn)業(yè)鏈中,控制器在國(guó)內(nèi)大部分知名機(jī)器人本體制造公司均已實(shí)現(xiàn)自主生產(chǎn), 但和國(guó)際水平仍有差距;而另兩個(gè)關(guān)鍵基礎(chǔ)部件——伺服電機(jī)和減速器,目前國(guó)內(nèi)公司與國(guó)外競(jìng)爭(zhēng)對(duì)手相比尚缺乏競(jìng)爭(zhēng)力,技術(shù)差距較為明顯,國(guó)產(chǎn)化率很低。

機(jī)器人本體制造這一環(huán)節(jié)對(duì)公司 技術(shù)水平也有較高要求,但整體技術(shù)難度低于核心零部件制造,目前在這一環(huán)節(jié),國(guó)內(nèi)公司的技 術(shù)水平與競(jìng)爭(zhēng)力正在逐漸接近國(guó)外競(jìng)爭(zhēng)對(duì)手。關(guān)鍵零部件大量依靠進(jìn)口,導(dǎo)致國(guó)內(nèi)本體生產(chǎn)公司 成本壓力大,比之于外企,國(guó)內(nèi)公司要以高出近 4 倍的價(jià)格購(gòu)買減速器,以近 2 倍的價(jià)格購(gòu)買伺 服驅(qū)動(dòng)器(數(shù)據(jù)來源:賽迪研究院),嚴(yán)重壓縮國(guó)內(nèi)機(jī)器人公司的盈利空間,進(jìn)而削弱了國(guó)內(nèi)機(jī)器人公司的國(guó)際競(jìng)爭(zhēng)力。

在機(jī)器人功能應(yīng)用實(shí)現(xiàn)與系統(tǒng)集成環(huán)節(jié),國(guó)內(nèi)公司因具備工程師紅利等成本優(yōu)勢(shì),競(jìng)爭(zhēng)力較強(qiáng)。因此,目前我國(guó)的工業(yè)機(jī)器人行業(yè)普遍采取制造與成套設(shè)計(jì)相結(jié)合的經(jīng)營(yíng)模式,在自行進(jìn)行機(jī)器人制造的同時(shí),也大量外購(gòu)機(jī)器人本體及關(guān)鍵零部件產(chǎn)品,并按照客戶需求進(jìn)行方案設(shè)計(jì)與系統(tǒng)集成,最終向客戶提供非標(biāo)準(zhǔn)的解決方案。

全球高精度機(jī)器人減速器絕大多數(shù)市場(chǎng)份額被日本企業(yè)占據(jù),具備絕對(duì)領(lǐng)先優(yōu)勢(shì)。納博特斯 克(NABTESCO)產(chǎn)品的全球市場(chǎng)占有率達(dá) 60%,特別在中/重負(fù)荷機(jī)器人上,其 RV 減速器市場(chǎng)占 有率高達(dá) 90%,哈默納科(HARMONIC DRIVE)的諧波減速器約占 15%。其他的生產(chǎn)企業(yè)中,也有 住友重機(jī)械株式會(huì)社(Sumitomo Drive)等日本公司及 SPINEA 等歐洲公司也各占有約 5%的市場(chǎng) 份額。

國(guó)內(nèi)公司在機(jī)器人精密減速器國(guó)產(chǎn)化方面取得了一定的突破

如蘇州綠諧波減速器的 2015年出貨量達(dá)到 3 萬臺(tái),其諧波減速器價(jià)格比進(jìn)口品牌要便宜 30%-40%,用戶數(shù)量已經(jīng)超過 500 家。 在中國(guó)市場(chǎng)上,已經(jīng)對(duì)哈默納科造成了較大的沖擊;華恒股份 RV 減速器已應(yīng)用于公司自主研發(fā) 的焊接、搬運(yùn)等機(jī)器人設(shè)備上達(dá) 2000 套,最長(zhǎng)工作時(shí)間超過 4 年;南京振康 RV 減速器 2015 年 在手訂單超過 5000 臺(tái)。

涉足減速器的上市公司有上海機(jī)電、秦川發(fā)展、雙環(huán)傳動(dòng)、巨龍智能等 公司,非上市公司有浙江恒豐泰、洛陽(yáng)奧森軸承、北京中技克美、武漢市精華減速器制造等。蘇 州綠的等國(guó)產(chǎn)減速器產(chǎn)業(yè)化進(jìn)程的加快,將有利于國(guó)產(chǎn)本體廠商加強(qiáng)成本控制,提升市場(chǎng)競(jìng)爭(zhēng)力。

本體低端產(chǎn)品過熱,高端產(chǎn)品供給嚴(yán)重不足

機(jī)器人本體是機(jī)器人機(jī)體結(jié)構(gòu)和機(jī)械傳動(dòng)系統(tǒng),也是機(jī)器人的支撐基礎(chǔ)和執(zhí)行機(jī)構(gòu),由傳動(dòng)部件、機(jī)身及行走機(jī)構(gòu)、臂部、腕部和手部構(gòu)成。

歐洲和日本是工業(yè)機(jī)器人本體主要供應(yīng)商,ABB、庫(kù)卡、發(fā)那科、安川電機(jī)四大機(jī)器人巨頭 占據(jù)全球工業(yè)機(jī)器人本體約 50%的市場(chǎng)份額,中國(guó)市場(chǎng)也以四大巨頭為代表的外資企業(yè)占據(jù)。國(guó) 產(chǎn)工業(yè)機(jī)器人行業(yè)仍處在起步階段,代表性企業(yè)有新松機(jī)器人、埃夫特、廣州數(shù)控、埃斯頓、博 實(shí)股份、巨星科技、新時(shí)達(dá)等。根據(jù) IFR 及中國(guó)機(jī)器人產(chǎn)業(yè)聯(lián)盟統(tǒng)計(jì),2015 年我國(guó)機(jī)器人的新增 量為 6.6 萬臺(tái),其中國(guó)產(chǎn)自主品牌工業(yè)機(jī)器人銷量為 2.2 萬臺(tái),占比僅為 33%。

從應(yīng)用領(lǐng)域看,2015 年有超過六成的國(guó)產(chǎn)工業(yè)機(jī)器人應(yīng)用在搬運(yùn)與上下料領(lǐng)域,焊接和釬焊 是國(guó)內(nèi)產(chǎn)機(jī)器人應(yīng)用的第二大領(lǐng)域,約占總銷量的 17%,其中主要以釬焊機(jī)器人為主(數(shù)據(jù)來源: 中國(guó)機(jī)器人產(chǎn)業(yè)聯(lián)盟)。

從應(yīng)用行業(yè)看,通用設(shè)備制造業(yè)與電子產(chǎn)品制造業(yè)是國(guó)內(nèi)產(chǎn)機(jī)器人的主要市場(chǎng)。以物料搬運(yùn) 設(shè)備制造、金屬加工機(jī)械制造為代表的通用設(shè)備制造業(yè)和以電子器件、視聽設(shè)備、通信設(shè)備為代 表的電子產(chǎn)品制造業(yè),在國(guó)產(chǎn)工業(yè)機(jī)器人銷售總量中的占比最高,分別占 18.9%和 17.1%(數(shù)據(jù) 來源:中國(guó)機(jī)器人產(chǎn)業(yè)聯(lián)盟)。

本文來源于樂晴智庫(kù)。

推薦閱讀: